Por qué los perforadores estadounidenses demasiado confiados abandonaron sus coberturas

Algunas grandes compañías petroleras están tan seguras de que los altos precios del petróleo llegaron para quedarse que han abandonado por completo sus coberturas.

Paul Cheng de Scotiabank: la mejor cobertura para las empresas de petróleo y gas es un balance sólido.

Los productores de esquisto de EE. UU. sufrirán la asombrosa cifra de 42.000 millones de dólares en pérdidas de cobertura en 2022

La cobertura es una estrategia comercial popular utilizada con frecuencia por los productores de petróleo y gas, las aerolíneas y otros grandes consumidores de materias primas energéticas para protegerse contra las fluctuaciones del mercado. En tiempos de caída de los precios del crudo, los productores de petróleo normalmente utilizan una cobertura corta para asegurar los precios del petróleo si creen que es probable que los precios bajen aún más en el futuro. Pero con los precios del petróleo y el gas tocando recientemente máximos de varios años, los productores que normalmente aseguran los precios están cubriendo muy poco, o nada, para evitar dejar dinero sobre la mesa si el crudo continúa aumentando.

Sin embargo, no cubrir adecuadamente tiene sus inconvenientes, como revela un informe reciente de Standard Chartered.

Según los analistas de productos básicos, las compañías de petróleo y gas de EE. UU. tienen una cobertura insuficiente para 2023, lo que las deja con un riesgo de precio inusualmente alto. Esta es una posición arriesgada si se considera que los últimos datos de la EIA son bajistas, con el déficit de inventario en relación con el promedio de cinco años en un mínimo de 15 meses.

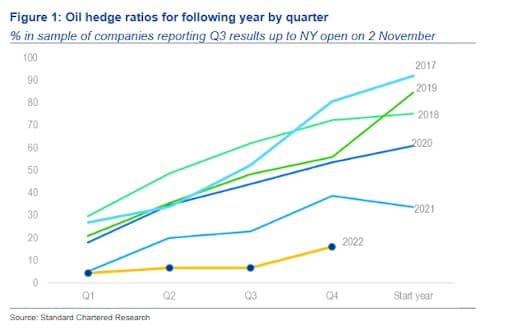

Si bien solo un tercio de las compañías de petróleo y gas de EE. UU. han informado los resultados del tercer trimestre a partir de la apertura del mercado del 2 de noviembre, los expertos en materias primas de Standard Chartered advierten que los datos iniciales que cubren aproximadamente 1 millón de bpd de producción de petróleo crudo, que incluye los tradicionalmente grandes coberturistas, "su combinación el libro de cobertura de petróleo ahora es pequeño con solo 98 mb, menos de una quinta parte del pico del primer trimestre de 2020 de 563 mb”.

“El aspecto más sorprendente de los datos es lo poco que se cubre para 2023”, señala Standard Chartered. “Dentro de esta muestra, las empresas tienen un índice de cobertura para el próximo año de solo 16%; hace un año la proporción era del 39% y en 2017 fue del 81%”.

Si bien los expertos en materias primas consideran que la industria petrolera de EE. UU. se ha vuelto cautelosa en sus políticas de perforación, manteniendo una estricta disciplina contra los incesantes llamados de la Casa Blanca para producir más, también dicen que el apetito por el riesgo es alto, es solo un cambio.

De hecho, Standard Chartered dice que la industria petrolera de EE. UU. se ha vuelto “amante del riesgo en términos del riesgo de precio que está dispuesta a asumir”.

“La falta de cobertura para 2023 podría ser el resultado de una perspectiva de precios extremadamente alcista por parte de los ejecutivos petroleros, pero creemos que la exposición actual de la compañía al precio no encaja con el mensaje de estrategia prudente y cuidadosa de la compañía proyectada por muchas llamadas recientes de inversionistas”, dice el informe. notas

Fuente: Investigación autorizada estándar

La mejor cobertura: un balance sólido

Animados por el mejor desempeño financiero en años, los ejecutivos del petróleo están apostando a que los altos precios del petróleo y el gas llegaron para quedarse, con una menor actividad de cobertura que refleja este optimismo.

Como Paul Cheng, analista de Scotiabank, le dijo a Bloomberg, la mejor cobertura para las compañías de petróleo y gas es un balance sólido.

“ Los equipos de gestión tienen mayor FOMO, o miedo a perderse, estar protegidos en un mercado fuera de control. Con los precios en aumento y los libros de las empresas más fuertes de lo que han sido en años, muchos perforadores están optando por salirse de su actividad habitual de cobertura ”, dijo Cheng a Bloomberg.

Asimismo, Michael Tran, analista de RBC Capital Markets, dijo a Bloomberg: “ Los balances generales corporativos fortalecidos, la reducción de la carga de la deuda y la perspectiva de mercado más constructiva en años han socavado los programas de cobertura de productores. ”

Algunas grandes compañías petroleras están tan seguras de que los altos precios del petróleo llegaron para quedarse que han abandonado por completo sus coberturas.

A saber, Pioneer Natural Resources Co. (NYSE: PXD), el mayor productor de petróleo en la Cuenca Pérmica, ha cerrado casi todas sus coberturas para 2022 en un intento por capturar cualquier aumento en los precios, mientras que el productor de esquisto Antero Resources Corp. .(NYSE: AR) dice que es el "menos cubierto" en la historia de la compañía. Mientras tanto, Devon Energy Corp. (NYSE: DVN) está cubierto solo en un 20 %, muy por debajo del ~50 % de la compañía normalmente.

Curiosamente, algunas compañías petroleras están siendo incitadas por inversores que buscan una mayor exposición a las materias primas.

Ha sido abrumadoramente la petición de nuestros inversores . Tenemos un balance más sólido que nunca, y tenemos cada vez más inversionistas que quieren exponerse al precio de las materias primas ”, dijo el director ejecutivo de Devon, Rick Muncrief, a Bloomberg News cuando se le preguntó sobre la decisión de cubrir menos.

Pero los expertos ahora dicen que la tendencia actual de no cubrir la producción futura podría tener implicaciones importantes hacia arriba y hacia abajo en la curva de precios a futuro, en el buen sentido.

Ese es el caso porque los productores de energía actúan como vendedores naturales en contratos de futuros con una anticipación de 12 a 18 meses. Sin ellos, el comercio en los meses posteriores tiene menos liquidez y menos controles, lo que genera más volatilidad y repuntes potencialmente aún mayores. A su vez, es probable que los precios más altos del petróleo en el futuro alienten a los productores a invertir más en proyectos de perforación, una tendencia que se ha desacelerado considerablemente gracias en gran parte a la transición de energía limpia.

Espada de doble filo

Aparte de dejar dinero sobre la mesa, hay otra buena razón por la cual los productores han estado cubriendo menos, evitando pérdidas potencialmente enormes.

La cobertura está destinada en términos generales a proteger contra un colapso repentino de los precios. Muchas coberturas de productores se establecen mediante la venta de una opción de compra por encima del mercado, lo que se conoce como estructura de collar de tres vías. Estas opciones tienden a ser una forma relativamente económica de protegerse contra las fluctuaciones de los precios, siempre que los precios se mantengan dentro del rango. De hecho, los collares son esencialmente gratuitos.

En teoría, la cobertura permite a los productores fijar un precio determinado para su petróleo. La forma más sencilla de hacer esto es comprando un piso en el precio usando una opción de venta y luego compensando este costo vendiendo un techo usando una opción de compra. Para recortar aún más los costos, los productores pueden vender lo que comúnmente se conoce como subsuelo, que es esencialmente una opción de venta mucho más baja que los precios actuales del petróleo. Esta es la estrategia de cobertura de cuello de tres vías.

Los collares de tres vías tienden a funcionar bien cuando los precios del petróleo se mueven lateralmente; sin embargo, pueden dejar a los comerciantes expuestos cuando los precios caen demasiado. De hecho, esta estrategia cayó en desgracia durante la última crisis del petróleo de 2014, cuando los precios cayeron demasiado y los productores de esquisto registraron grandes pérdidas.

Pero salir de las posiciones de cobertura también puede resultar costoso.

De hecho, los productores de esquisto de EE. UU. sufrirán pérdidas asombrosas de $ 42 mil millones en cobertura en 2022, con EOG Resources (NYSE: EOG) perdiendo $ 2.8 mil millones en un solo trimestre, mientras que Hess Corp. (NYSE: HES) y Pioneer pagaron $ 325 millones cada uno para salir de su cobertura. posiciones.

Queda por ver si este recorte drástico en la actividad de cobertura volverá a afectar a los productores estadounidenses.