Productores de Medio Oriente ansiosos por subir los precios a medida que se avecina la prohibición del petróleo ruso

Los confinamientos chinos por COVID-19 serán una amenaza mucho mayor para la demanda regional en Asia de lo que se suponía inicialmente.

La inminente prohibición de la UE sobre el crudo ruso puede mejorar aún más la demanda de grados de crudo de Oriente Medio.

Los productores de Oriente Medio continúan subiendo los precios, pero no tan agresivamente como se esperaba.

La volatilidad que hemos visto en los mercados petroleros durante marzo seguramente se convertirá en parte de los libros de historia. En el mismo mes en que la producción de la OPEP disminuyó por primera vez en más de un año (principalmente debido a Irak), la idea de prohibir el crudo ruso se convirtió en un escenario totalmente realista, encabezado por Estados Unidos que optó por un paquete de sanciones en toda regla. Lo que podría haber preparado el escenario para el aumento mensual más pronunciado en los precios absolutos finalmente se enfrió China, cayendo con los bloqueos por coronavirus que comenzaron como una manifestación en gran medida inocua de la política cero COVID del país, pero que gradualmente han eliminado casi 1 millón de b / d de la demanda total de crudo de China. Todo esto ha visto a los productores de Oriente Medio establecer precios de fórmula para mayo de 2022 y la combinación de una demanda más débil con una menor disponibilidad física de crudo, aunque parcialmente compensada por la publicación del SPR de EE. UU., Resultó ser un desafío mucho más difícil de lo que se podría suponer. Gráfico 1. Precios de venta oficiales de Saudi Aramco para cargas asiáticas (vs promedio de Omán / Dubai).

Después de haber resistido la presión de los principales importadores para aumentar las adiciones mensuales de la OPEP +, Saudi Aramco aumentó todos los precios de su fórmula de carga de mayo por segunda vez consecutiva. Los aumentos de precios asiáticos fueron particularmente interesantes. Con los futuros de efectivo de Dubai (el diferencial M1-M3) aumentando en casi $ 5 por barril en marzo, el mercado anticipó enormes alzas intermensuales y Saudi Aramco cumplió. En consecuencia, los OSP de mayo con destino a Asia de Arab Light, Arab Medium y Arab Heavy experimentaron aumentos de $ 4.40 por barril cada uno, llevando a los dos primeros a primas superiores a $ 9 por barril en comparación con el promedio de Omán / Dubai. Esto significa que los precios de las fórmulas asiáticas de cada grado se elevaron a un máximo histórico, incluso más alto que en los últimos meses antes de la pandemia. Cabe señalar que marzo fue relativamente débil en términos de exportaciones sauditas generales, el flujo general disminuyó en 400,000 b / d según los datos de Kpler, al mismo tiempo que las exportaciones a Asia se mantuvieron estables, por lo que parece haber una preferencia manifiesta por mantener intacta la influencia regional de Arabia Saudita en Asia.

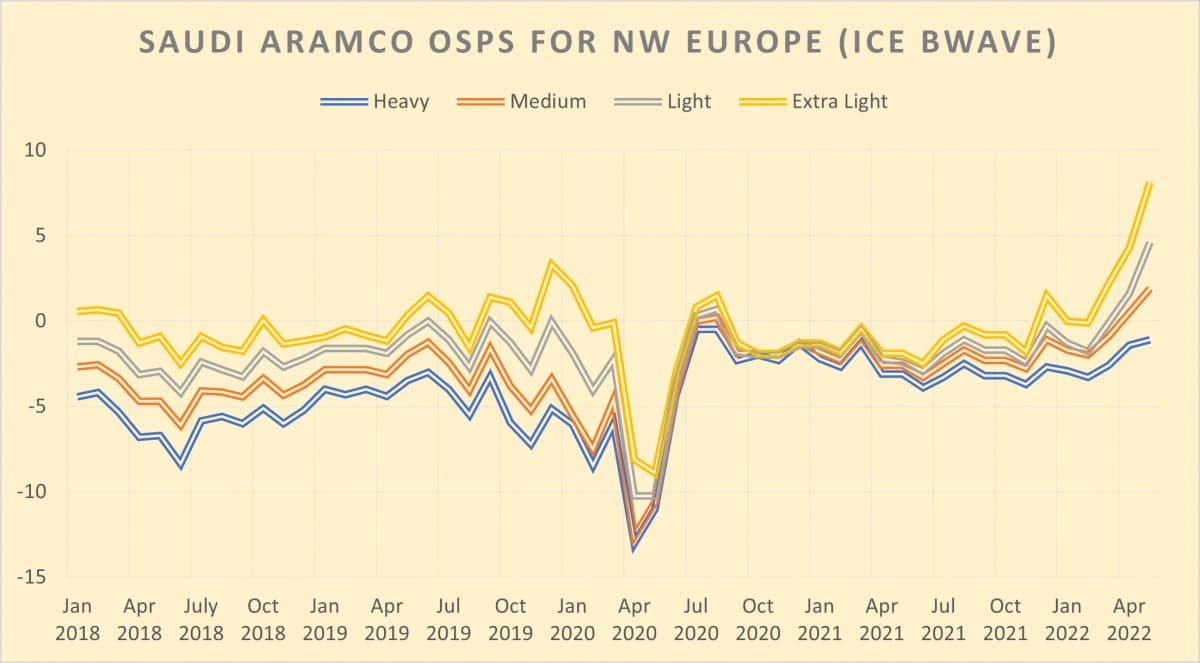

Gráfico 2. Precios de venta oficiales de Saudi Aramco para cargas europeas (vs ICE Bwave).

Para los compradores europeos, Saudi Aramco optó por aumentos de precios de $ 0.60 a $ 3.80 por barril, con los aumentos más altos reservados para el grado más ligero. Al mismo tiempo, el OSP de mayo de los compradores árabes medianos a los del noroeste de Europa y el Mediterráneo se elevó en "solo" $ 1.40 por barril, posiblemente porque el grado es el más cercano a los Urales que el mercado tiene para ofrecer. Cuando se trata de los Estados Unidos, podría parecer que Saudi Aramco es consciente de que los flujos salientes al USGC serán mínimos en el futuro previsible. El NOC saudí aumentó todas sus cargas con destino a Estados Unidos en $ 2.20 por barril, como resultado de lo cual incluso el Arab Heavy más pesado y agrio tendrá una prima de $ 4.5 por barril frente a ASCI en mayo (como referencia, el Basrah Heavy-Arab Heavy se situará en la friolera de $ 7 por barril, sin precedentes). Dicho sin rodeos, Saudi Aramco ha dado la menor prioridad al mantenimiento de las exportaciones estadounidenses, ya en un punto bajo de 200,000 b / d recientemente.

Gráfico 3. Precios de venta oficiales de ADNOC para mayo de 2022 (establecidos directamente, aquí vs promedio de Omán / Dubai).

Si bien los precios de abril de ADNOC podrían parecer retrospectivamente un gran regalo para los compradores habituales (Murban se fijó en $ 93.99 por barril en un período de precios de tres dígitos), el precio de venta oficial de las cargas que cargan mayo inevitablemente aumentó en casi $ 20 por barril, a $ 112.48 por barril. Si bien se ha hablado poco de ADNOC en general, los Emiratos Árabes Unidos posiblemente vieron la progresión ascendente más lineal en los últimos meses. Con el aumento gradual de la producción, también aumentaron las exportaciones de los Emiratos Árabes Unidos, marcando una serie de aumentos mensuales consecutivos desde noviembre de 2021. Las exportaciones totales en marzo han promediado poco menos de 2,8 millones de b / d, unos 700.000 b / d más que el año anterior. Con ADNOC ya declarando que suministraría nominaciones completas de junio, el escenario está listo para una continuación de los mismos aumentos de producción paso a paso.

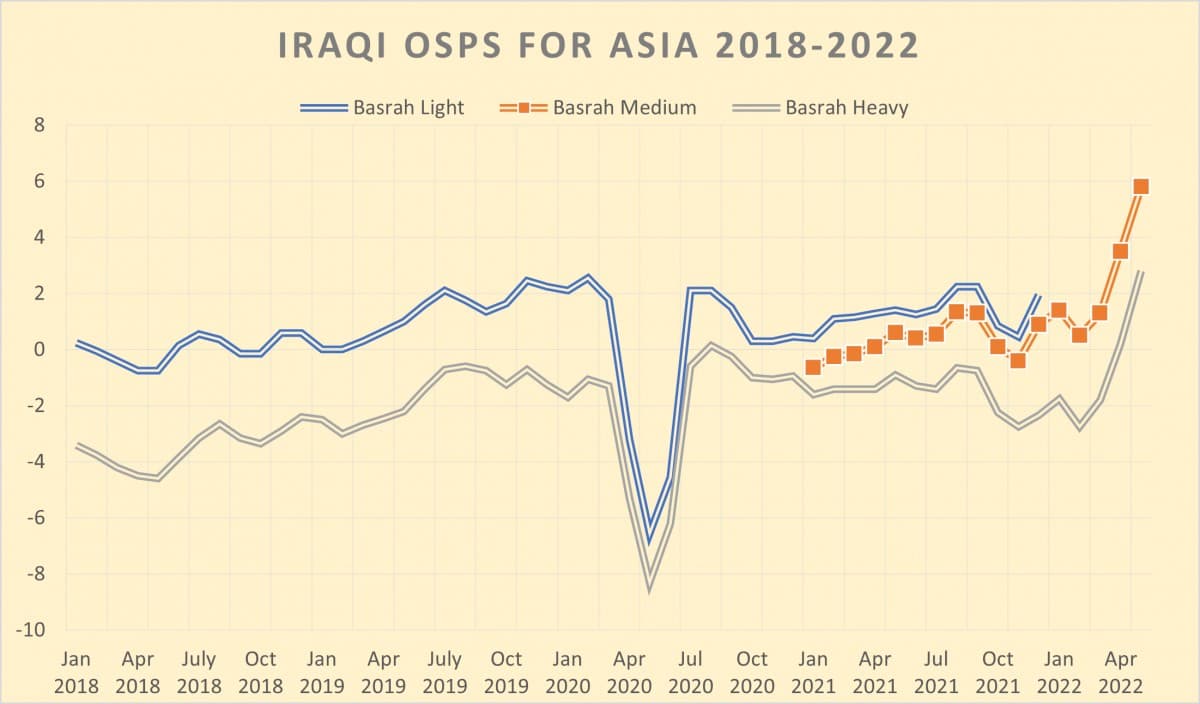

Gráfico 4. Precios de venta oficiales iraquíes para cargas asiáticas (vs promedio de Omán / Dubai).

La verdadera sorpresa de la política de precios vino de la SOMO iraquí, que se tomó su tiempo para emitir sus OSP de mayo y solo lo hizo a mediados de abril. Podría decirse que, en ese momento, se hizo evidente que los bloqueos chinos de COVID-19 serán una amenaza mucho mayor para la demanda regional en Asia de lo que se suponía inicialmente y Bagdad lo tuvo en cuenta al aumentar sus OSP asiáticos en $ 2.30- $ 2.60 por barril, casi la mitad de lo que hicieron Saudi Aramco y NIOC (a pesar de que la base de precios, el promedio de Omán / Dubai, es lo mismo). Además, la moderación de precios podría haberse visto afectada por la compra de los Urales rusos por parte de la India. Dada la proximidad geográfica y la historia en gran medida inquebrantable de cooperación entre los dos países, la India ha sido tradicionalmente un gran comprador de barriles iraquíes y la repentina afluencia de ruso afectará principalmente a Irak. Esto también sería corroborado por Basrah Heavy presenciando el mayor aumento intermensual, con Basrah Medium solo aumentando en $ 2.30 por barril.

Gráfico 5. Precios de venta oficiales iraquíes para cargas europeas (vs Brent Con fecha).

Si bien se podría argumentar que los precios asiáticos de SOMO para mayo replican lo que hizo Saudi Aramco, pero en su lugar mantienen los aumentos moderados, los precios europeos de la comercializadora estatal iraquí de petróleo se oponen por completo a la tendencia de Oriente Medio. SOMO redujo el OSP nominal de mayo de Kirkuk en 80 centavos por barril, pero eso tiene muy poco efecto inmediato en el mercado, ya que todos los barriles kurdos todavía son comercializados por el gobierno regional en Erbil. Los precios de Basrah Medium y Basrah Heavy, por otro lado, sí importan y vieron sus OSP reducidos en $ 1.20 y $ 1.55 por barril, respectivamente. Consciente de que las exportaciones rusas están exprimiendo sus barriles de los puntos de venta tradicionales, SOMO aparentemente ha decidido contrarrestar la tendencia presionando más por su parte del pastel en el Mediterráneo (las exportaciones al noroeste de Europa han sido rutinariamente escasas, con un promedio de alrededor de 50,000 b / d). Con los compradores de Med manteniendo niveles históricamente elevados de compra de los Urales, esto será bastante difícil de lograr.

Gráfico 6. Precios de venta oficiales iraníes para cargas con destino a Asia (frente al promedio de Omán / Dubai).

Curiosamente, la compañía petrolera nacional de Irán decidió transmitir un mensaje de precios aún más agresivo a los mercados y aumentó sus OSP de mayo con destino a Asia para Iran Light e Iran Heavy en 4.50 y 4.30 por barril, respectivamente. Dado que Irán todavía vende la abrumadora mayoría de sus exportaciones subrepticiamente, con fuertes descuentos en los precios de la fórmula oficialmente declarados, el precio tiene poca influencia en los desarrollos reales, pero es una fuerte señal para el mercado, una señal de un Irán más confiado. Los flujos de crudo corroboran esto, ya que las cargas de enero a febrero han promediado unos 800-900,000 b / d, el más alto desde la liquidación final de las exenciones de sanciones en mayo-junio de 2019. Al mismo tiempo, a medida que pasa el tiempo, la fe del mercado en un acuerdo iraní viable continúa desvaneciéndose. Con Teherán y Washington encerrados en recriminaciones mutuas, los negociadores y legisladores iraníes han tratado de reiterar las demandas que hasta ahora no se han cumplido a lo largo de las conversaciones de Viena, principalmente garantías de que Estados Unidos no repita su salida del acuerdo y no imponga sanciones adicionales a entidades iraníes.

Gráfico 7. Precios de venta oficiales kuwaitíes para cargas asiáticas (vs promedio de Omán / Dubai).

De todos los principales productores de Oriente Medio, Kuwait ha experimentado la mayor volatilidad política en las últimas semanas. Todo el gobierno liderado por el jeque Sabah Khaled al-Hamad al-Sabah ofreció su renuncia tres meses después de asumir el cargo y sorprendentemente crudo ha sido uno de los factores clave de la desestabilización. A pesar de mantener los objetivos a largo plazo, la producción actual de la compañía petrolera nacional kuwaití KPC se ha estancado con el gigantesco campo burgan disminuyendo marginalmente y los nuevos proyectos, como la producción conjunta con Saudi Aramco en la Zona Neutral, no están a la altura de la exageración. En consecuencia, Kuwait ha estado buscando socios para ayudar a financiar sus aumentos de capacidad excedentaria y, según los informes, el Japón ha acordado proporcionar 1.000 millones de dólares para ese fin. En términos de precios, KPC aumentó el OSP de mayo de su buque insignia Kuwait Export Blend en $ 4.50 por barril a una prima de $ 9.30 por barril frente a Omán / Dubai, 10 centavos más que el aumento m-o-m saudita (lo que lo lleva a una paridad total con Arab Medium).